伴随着家庭维修景气度提升,中国最大的家庭维修平台——啄木鸟维修国际有限公司(下称:啄木鸟维修)开始冲刺IPO。不久前,港交所官网披露,啄木鸟维修递表港交所主板,中金公司、中泰国际为其联席保荐人。

业务规模稳定增长

据智通财经APP了解,啄木鸟维修的历史可追溯至2004年4月,彼时公司创始人王国伟、王玉华兄妹创立了一家在重庆从事制冷设备维修及保养的个体工商户。2014年12月,王氏兄妹共同创立了重庆啄木鸟。

啄木鸟维修招股书显示,公司成为中国家庭维修行业数字化转型的先驱,实现了家庭维修服务的标准化,并在服务价格、服务质量、交付流程和售后服务保障方面制订了行业标准。公司为各种家庭维修需求提供便捷的一站式解决方案,公司的服务分为两大类:家电维修服务及家居维修服务,覆盖逾300个主要家电和家居设施类别。公司已为300多个城市的上千万个中国家庭服务。

×

截至2023年9月30日止九个月,公司平台的合计总交易额约为17.9亿元(人民币,下同),较2022年同期增长65.7%。2022年,公司的合计总交易额约为14.6亿元,以此计算公司在中国家庭维修市场的份额为0.02%。

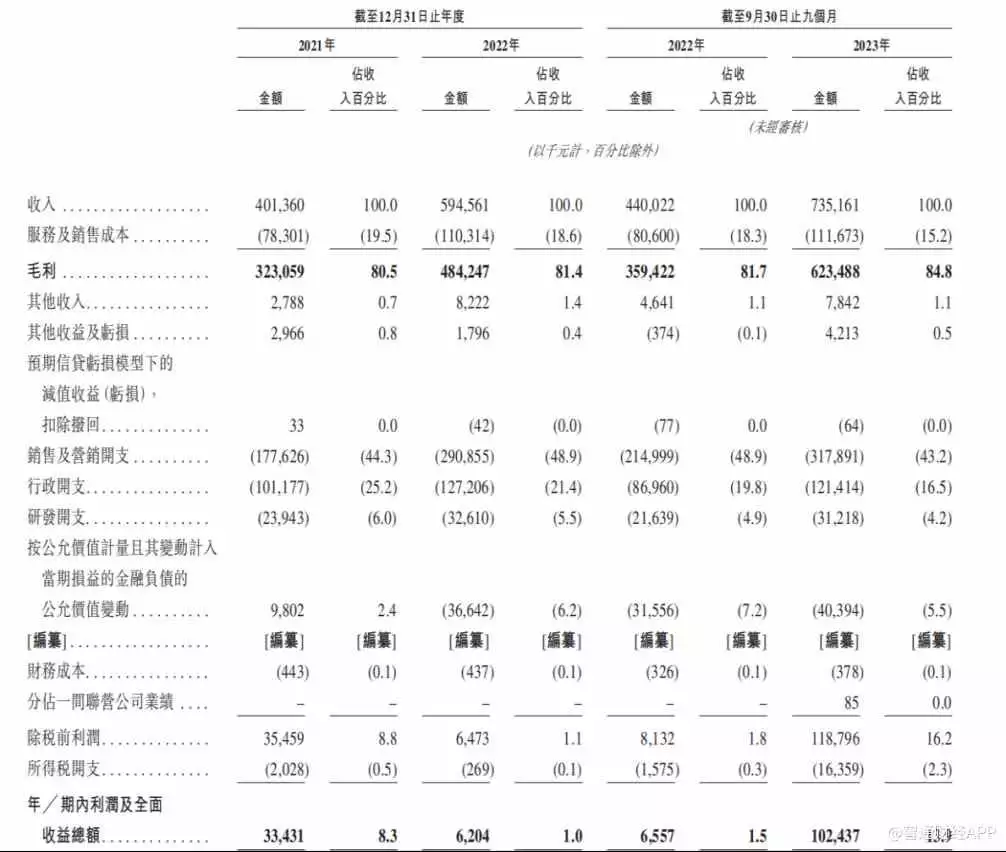

财务方面,于2021年度、2022年度、以及2023年9月30日止九个月,公司的收入分别为4.01亿元、5.95亿元、7.35亿元。同期,公司的净利分别约为3343.1万元、620.4万元及1.02亿元。

×

销售及营销开支高企

智通财经APP注意到,啄木鸟维修业务规模增长,其外因是中国家庭维修服务的市场规正稳定扩大。

根据灼识咨询的资料,2018年至2022年,中国家庭维修市场以7.8%的复合年增长率增长,而同期家电维修市场以及家居维修市场的复合年增长率分别为9.5%及6.9%。2022年中国家庭维修市场按总交易额计算的规模为6,695亿元,预计2027年将达到9,849亿元,2022年至2027年的复合年增长率为8.0%。

其中,家电维修市场2022年的总交易额计算规模为2,206亿元,预计2027年将达到3,216亿元,2022年至2027年的复合年增长率为7.8%。家居维修市场的规模预计将从2022年的4,489亿元增长到2027年的6,633亿元,复合年增长率为8.1%。

×

需要注意的是,尽管家庭维修市场规模稳定扩容,但因行业竞争格局分散,大量个体工程师独立经营。根据灼识咨询的资料,目前活跃在该行业的法人实体超过10万家,长期从业的工程师超过240万人,旺季从业的工程师超过340万人。

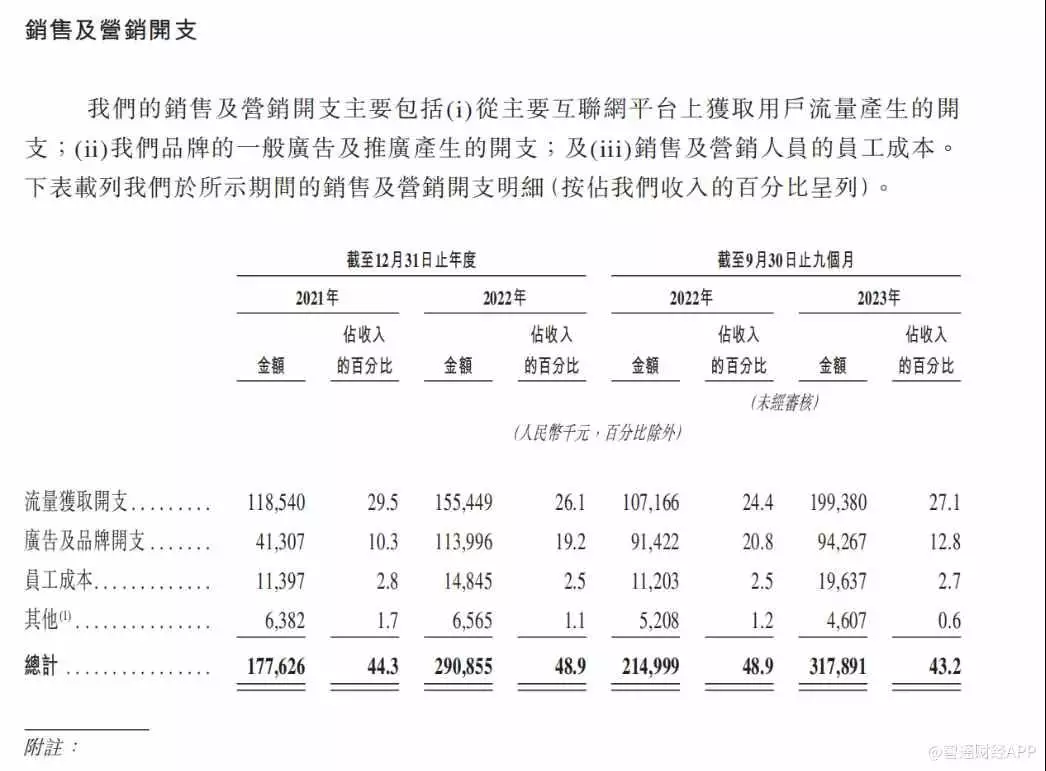

这样的竞争格局导致啄木鸟维修产生高额的获客成本。公司销售及营销开支由2021年的1.78亿元,快速增长至2022年的2.91亿元,同期,销售及营销开支占营收比重由44.3%提升至48.9%。2023年前三季度,公司销售及营销达到3.18亿元,同比增长47.9%,其中获取流量开支金额为1.99亿元,同比增长86.1%。

×

依赖少数供应商,预付款快速增长

因此,啄木鸟维修在业务规模扩大的过程中,还需增强用户粘性,以降低销售及分销开支所占费用的比重。啄木鸟维修在招股书中表示,公司致力于提高有效竞争能力,包括:提高用户体验、提供综合服务及赋能工程师提高服务质量的能力,以公司提高平台交易额的能力提升收入水平等。公司与规模庞大且不断壮大、能干且忠诚的工程师建立合作伙伴关系,是公司成为用户首选平台的关键所在。

招股书显示,啄木鸟维修平台的平均月度活跃工程师人数由2021年的7,092人增加62.8%至2022年的11,546人,并由截至2022年9月30日止九个月的11,015人增加67.3%至2023年同期的18,423人。

啄木鸟维修平台工程师群体扩大,使得公司业务不必依赖少数客户。原因是,公司主要包括中国的个人合作工程师,其代表高度分散的客户群。截至2021年及2022年12月31日止年度及截至2023年9月30日止九个月组成的期间(往绩记录期间,下同),来自前五大客户的收入占公司总收入的比例不到5%。

需要注意的是,啄木鸟维修存在对少数供应商依赖的情形。于往绩记录期间,我们向各年度/期间的前五大供应商采购的金额分别占同期总采购的42.0%、50.8%及42.5%;同期,公司单一最大供应商采购的金额分别占同期总采购的12.3%、21.7%及14.6%。

反映到财务数据上,啄木鸟维修的预付款项、按金及其他应收款项由2021年的3685.8万元,增长至 2022年的8844万元,并进一步增长至2023年前三季度的1.53亿元。2023年前三季度,公司预付供应商及服务提供商款项达到6179.3万元,较2022年全年增长161.6%。

通常,扩大业务规模是提升对供应商议价能力的有效手段。据啄木鸟维修招股书,公司计划通过上市融资用于多元化公司服务品类;扩大新服务的地理区域;升级数字化平台以及提升品牌曝光度与知名度。

综上来看,虽然啄木鸟维修从业务规模和增长率来看处于行业头部水平,但公司业务扩张以来销售及分销开支、少数供应商以及行业环境带来的竞争压力等无疑也为其后续高增长造成一定“阻力”,这一点恐需投资者格外注意。