这可能是近期,所有人都关心的一个问题。回顾过往多次牛市,医药板块的表现相对温和、稳健,但这次不一样,高弹性的创新药产业链已成为医药板块的主战场。

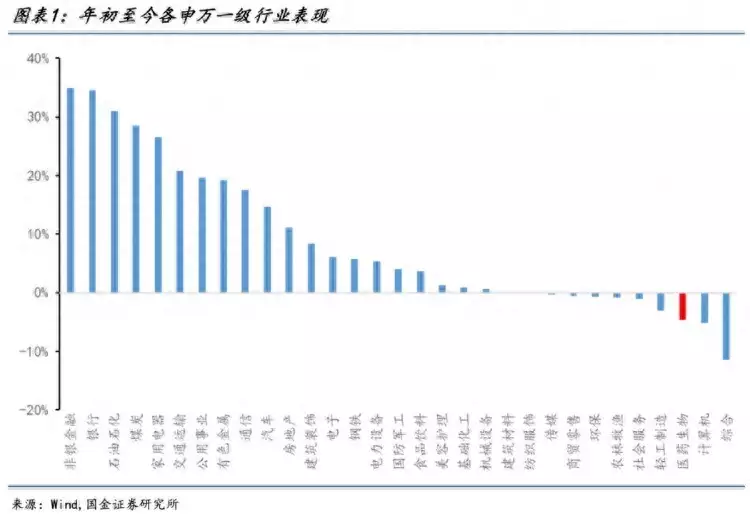

并且,前期经历了3-4年下行行情,估值和业绩预期压缩幅度巨大,年初至今,医药板块的表现基本仍处于整个市场倒数第一。

这意味着,当前医药板块仍处于非常有性价比的估值区间,反转趋势中无需轻易言高。

立足产业角度,在政策周期和技术周期双重共振驱动下,中国医药产业正迈入最好的时代,收获创新成果。加之市场情绪带来的估值、预期修复,一场由创新药企带动的新“风暴”即将袭来。

对于中国医药产业而言,这可能又是一次绝佳的“跃迁”机会。

/ 01/ 预期纠偏下的估值修复

医药板块更受到市场关注的核心逻辑之一是,预期差的修复。

相比于大部分行业,是由正常预期再到超预期的演绎,医药板块则是从“负预期”到正常预期,远未到“超预期”的阶段。

2019年至2021年是医药行业蓬勃发展的三年,但是基本面增长得快,市场预期膨胀得更快,加之新冠疫情催生的一系列新需求干扰了人们的判断,最终导致整个行业出现了产能大扩张,远远超过了市场的需要。

而资源在短期内的过度涌入,导致单药研发成本飙升而单药回报预期滑落,一升一降之下,投入产出预期恶化,内卷竞争压力凸显。加之监管推动的降价、创新药出海不顺,更是让人们开始重新审视行业的发展预期,泡沫破裂。

本轮行情启动之前,从2021年年中算起,中国医药行业股价已经经历了3-4年下行行情,估值和业绩预期压缩幅度巨大。根据WIND数据,年初至今,医药板块基本处于整个市场倒数第一。

×

这也意味着,当前医药板块标的仍处于非常有性价比的估值区间。正因此,即使大涨,本质也只是估值修复,回归正常预期。未来,还会有一系列行业利好,推动医药板块预期的走高。

今年的医保谈判,可能是超预期兑现的一个节点。一方面,近两年,医保谈判越发温和,政策对于创新药企及产品的支持也肉眼可见。若今年国谈继续延续这一趋势,将有助于进一步提振创新药板块行情。

另一方面,诸多新药上市等待谈判,若成功进入医保或能催生诸多重磅创新药。例如,云顶新耀的耐赋康如果以一个合适的价格进入医保,将加速放量,成为50亿+的大品种。

耐赋康是全球首个IgA肾病对因治疗药物,于2024年5月在中国大陆开出首张处方,在上市后的短短一个多月内,耐赋康的销售收入就达到了1.673亿元。

据中报业绩电话会披露,5月上市,上半年就有23000个病人申请援助和服务,复购率接近100%。核心在于,耐赋康对IgA肾病患者的意义不容小觑。

中国人群数据分析显示,耐赋康能保护患者肾功能,减少66%肾功能下降,将疾病进展至透析或肾移植的时间延缓12.8年,治疗周期却只要9个月左右。

最重要的是,其疗效与药物经济学优势并重。

在美国进行的药物经济学评估中,耐赋康作为一种创新治疗IgA肾病的药物,展现出了其在治疗效果和经济成本上的双重优势。在支持治疗基础上,相比于安慰剂,耐赋康®能够显著延缓肾功能下降,从而获得更多生命年(LY)和质量调整生命年(QALY),同时长期总费用更低,是具有绝对药物经济学优势的治疗方案。

一款临床疗效明确、患者需求巨大的创新药,最适合去的方向就是医保市场。医保的广覆盖会使尽可能多的IgA肾病患者获益,也会让耐赋康的表现更超预期,带动公司的预期走高。

这不只是云顶新耀和耐赋康的故事,也将是更多中国创新药企的故事。底层逻辑在于,创新药是中国医药产业的未来,创新实力不断提升,行业正步入收获期,头部企业商业化表现亮眼,新生代力量、重磅交易也不断涌现。

换句话说,创新药产业的处境远没有大家想象中的那样悲观,这种错误的预期存在纠偏的需求,早已埋下了反转之因。而随着预期差的不断纠正,医药板块的估值也将不断走高。

从负预期到超预期,被压抑了3年的情绪释放,爆发往往也会更加震撼。

/ 02/ 基本面驱动价值增长

当然,对于医药板块来说,炒作行情终究会散去,基本面会成为核心的驱动因子。

医药板块的确定性在于,扛旗者是创新药资产。这类资产具备业绩高爆发力的特点,存在“股价-业绩”正反馈的逻辑。

简单来说,虽然股价上涨可能会在短时间内推高估值,但创新药企的业绩增长足够快,又会迅速消化估值。

例如,云顶新耀目前处于一个低PS高业绩增长的阶段。创新药企通常采用PS估值,云顶新耀今年上半年的营收约3.02亿元,比去年下半年大幅增长158%,公司预计全年营收为7亿元,对应目前82亿港币的市值才10倍PS左右。

如果行情进一步演绎,云顶新耀的估值还有进一步上涨的可能。但与此同时,已经全面走上商业化快车道的云顶新耀,在多款产品加持下,营收仍将保持着高速增长,进而消化上涨的估值。

具体来说,其拳头产品耐赋康持续放量预期越来越明确。其已被纳入今年医保谈判名单,即将纳入权威的KDIGO指南,治疗地位不断获得认可和巩固,加之国内潜在患者数量庞大,持续放量已经是一张明牌;

依嘉的放量同样可以预期。作为全球首个氟环素类抗菌药物,依嘉自2023年7月商业化上市至今年6月底,销售收入达2.33亿元。一方面,云顶新耀在商业化层面持续发力,通过增加自主销售团队和加强核心医院的覆盖力度,以及通过CSO模式扩大覆盖范围;另一方面,依嘉研究数据的公布,也为其临床放量提供了重要支撑。

除此之外,2026年云顶新耀还将迎来另两款商业化产品,自免疫重磅药物伊曲莫德和高端抗生素头孢吡肟/他尼硼巴坦。

前者是新一代口服治疗溃疡性结肠炎药物,数据显示,到2030年中国溃疡性结肠炎患者人数预计将达到约100万人,公司预计伊曲莫德2030年销售峰值将达20亿元;后者同样瞄准国内庞大的抗菌药市场,凭借更好的效果不耐药,不断蚕食老产品的市场份额,公司预计其2030年销售峰值将达15亿元。

展望未来,在这种业绩反馈中,以云顶新耀为代表的创新药资产,会形成“业绩快速增长消化估值-预期进一步增长”的正反馈。也就是说,医药板块的上涨,短期靠预期修复,中长期的支撑则是业绩反馈。

更重要的是,经过寒冬周期检验后,创新药的竞争格局已经明朗,头部及准头部均不存在太大争议,具有高度确定性。尽管创新研发风险不变,但它们不会陷入向下螺旋,也不会上演之前的价值毁灭。

以港股18A板块来看,年初至今涨幅最高的为亚盛医药,云顶新耀则以超21%的涨幅位居第三。股价上涨、估值回升,正是吹尽黄沙始到金的体现。

中国自己的创新药biopharma已经成型,如百济神州;后续的第二梯队中,也已经能够清晰看到穿越周期的biotech,它们或通过BD“上岸”,或具备了biopharma初步的模样,如云顶新耀。

长久来看,资本也必然会对这类资产给予更高的估值,形成另一重正向循环。

/ 03/ 重磅BD进一步推高预期

在拥有业绩增长明牌的同时,医药资产往往还有估值重估的“暗线”:不定时的重磅BD,这可能会推动预期的进一步走高。

眼下,在政策扶持和研发成色不断加深的背景下,创新药正以加速度的态势奔涌向前,经历着从“引进来”向“走出去”的变化。

而在专利悬崖压力下,海外大药企普遍存在增长焦虑,国产分子又快又好,因此能够满足MNC的补强逻辑。日前,石药集团一款临床前分子,便创造了1亿美元首付款,近20亿美元总交易额的现象级BD。

在这一背景下,潜在重磅BD逻辑,无疑是诸多具备扎实自主研发能力创新药企的潜在催化剂。例如,云顶新耀的mRNA管线、自免BTK抑制剂都是热门赛道的热门选手,同样具备创造现象级交易的可能。

其中,mRNA肿瘤疫苗具备颠覆肿瘤治疗的潜力,其在治疗肿瘤层面有两个显著优势:一是降低复发和远端转移更优,二是疗效更稳定,这会构成mRNA肿瘤疫苗的核心竞争优势。

在突出的竞争优势下,mRNA肿瘤疫苗市场空间巨大。中信证券预计,2030年全球mRNA肿瘤疫苗的市场规模在145亿美元左右,2035年将达210亿美元。而云顶新耀的mRNA平台是自主知识产权且经过临床验证的,公司拥有产品的全球权益,能够进行对外授权,以加速mRNA疫苗的研发变现。

8月份,公司针对实体瘤的mRNA肿瘤疫苗EVM16已经启动IIT研究。该研究由北京大学肿瘤医院和复旦大学附属肿瘤医院发起,是EVM16开展的首次人体试验,进度相比于预期提前;第二款现货型肿瘤疫苗也即将在中美两地递交IND。

同时,云顶新耀拥有全球权益的BTK抑制剂EVER001也在加速推进,预计将在下半年公布针对原发性膜性肾病的1b期临床数据,预计明年进入2期临床。

与全球大部分BTK抑制剂不同,EVER001分子采用共价可逆的思路,选择性高,结合能力好,在靶和脱靶毒性都比较低,因此在自免领域具有极大看点。

目前,EVER001针对的原发性膜性肾病,仅中国市场患者规模就达到200万,全球患者规模远超过这一数字。而现有治疗手段局限性较大,不仅有很高的副作用,并且超过30%的患者对现有标准疗法没有应答,达到缓解的患者也有很高(30%)的比例会复发,对新疗法的需求极为迫切,这无疑是EVER001的潜在机遇。

今年中报,云顶新耀明确表示,将加速推进拥有全球权益的管线研发。鉴于其过往突出的BD能力,或许可以期待一下BD带来的惊喜。

大浪淘沙之后,一个新时代已经缓缓拉开序幕。这些催化剂,势必会加速医药板块重返巅峰的过程。

/ 04/ 总结

上一轮的狂热,中国创新药行业实现了快速的追赶,诞生了诸多实力biotech、biopharma。这一轮的牛市,一方面会加速这些biotech、biopharma的跃迁,另一方面则会加速新一代王者的孕育。

对于医药产业而言,显然又迎来了新一轮的机遇。当然,参与其中的产业从业者们,也需要时刻保持清醒,冷静与理性从来是穿越周期的关键。