经济学家预测,欧洲央行本周将降息25个基点,为本轮周期第三次降息,可能预示着官员们将加速采取行动,以缓冲欧元区长期高借贷成本对经济增长造成的冲击。

欧洲央行行长拉加德将在周四利率决议结束后召开新闻发布会,会上她可能会被问及进一步降息的路径,以及与9月份会议相比有哪些实质性变化。

由于两次会议之间的间隔仅为五周,较往常要短,且没有太多新数据可用,官员们似乎放弃了近期对通胀压力持续存在的谨慎态度,主要是为了回应显示私营部门经济萎缩的调查数据。

这些报告对金融市场产生了影响,并为降息提供了动力。

这一转变来得突然。在9月12日的会议中,官员们几乎排除了10月份降息的可能性。几天后,斯洛伐克央行行长Peter Kazimir宣布“我们几乎肯定需要等到12月”才能采取进一步行动,因为到10月17日“几乎没有新信息”。

Kazimir是目前唯一一个公开反对本周四降息的欧洲央行官员,尽管其他官员言论和市场定价已经显示出本周降息基本成为定局。

展望未来,一项调查显示,经济学家们现在认为欧洲央行将加快宽松政策,到2025年底将借贷成本降至不再制约经济的水平。

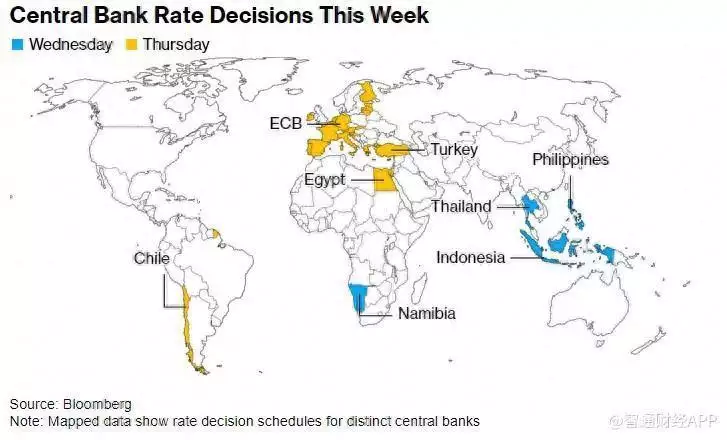

另外,从东南亚到智利的其他央行将在本周公布利率决定,英国通胀率可能最终降至2%以下。诺贝尔经济学奖将于周一在斯德哥尔摩揭晓。

本周多家央行将公布利率决议

×

以下是本周其他值得关注的事件和数据:

美国和加拿大

美国的经济报告将让人们了解消费者、制造商和房屋建筑商的状况。预计周四公布的数据将显示零售销售稳步增长,突显出消费者支出仍具韧性。

亚特兰大联储的GDPNow预测目前认为,个人消费支出加快将推动第三季度经济更强劲增长。

与此同时,预计美联储周四发布的报告将显示工厂产量放缓,表明制造业陷入困境。新屋开工数可能会显示住宅建设活动降温。

考虑到飓风“海伦”在9月晚些时候登陆,它对9月份经济数据的影响可能不大。然而,“海伦”和飓风“米尔顿”预计将扭曲10月份的数据。

未来一周发表讲话的美联储官员包括Christopher Waller、Neel Kashkari和Mary Daly。

转向北方,在8月份总体通胀率最终达到2%的目标后,加拿大央行将关注9月份核心通胀数据是否会进一步降温。

不过,核心通胀意外小幅上行不会使政策制定者偏离宽松轨道,因为他们已表示,预计在可持续回归通胀目标的道路上会遇到一些坎坷。

亚洲

新加坡金融管理局将于周一发布政策声明,而东南亚各国央行将于周三采取一系列行动。

市场预期菲律宾央行将把基准和隔夜存款利率分别下调25个基点,而泰国央行和印尼央行可能维持政策不变。

日本9月消费者价格指数(CPI)预计将连续第27个月高于日本央行的目标,而澳大利亚周四将公布的劳工统计数据可能反映出劳动力市场持续紧张。

周一公布的数据可能显示新加坡第三季度经济增长有所回升。中国、日本、印尼、印度、新加坡和马来西亚将公布贸易数据,新西兰将公布第三季度消费者价格数据。

欧洲、中东、非洲

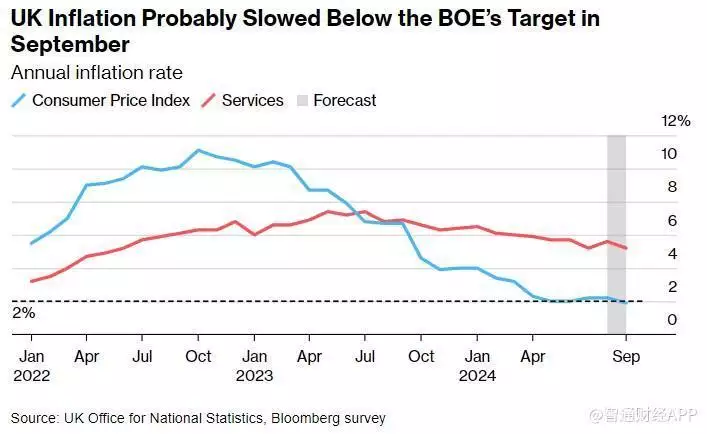

除了欧洲央行的利率决议外,英国也可能成为关注焦点,该国将公布薪资、通胀和零售销售数据。

英国央行行长贝利已暗示他可能愿意采取更积极的宽松政策,这些数据将让人们得以观察通胀是否已经变得足够温和,以支持进一步降息。

经济学家预计,英国9月份通胀将放缓,自2021年4月以来首次降至2%的目标水平以下。

英国9月通胀可能降至英国央行目标以下

与此同时,英国正在主办一场大型投资峰会,以展示英国对跨国公司和基金经理的吸引力。

在欧元区,德国ZEW投资者调查发布之际,德国政府的最新预测承认这个欧洲最大的经济体今年可能会萎缩。

意大利的财政事务可能引起关注,该国的预算将在周二晚间出炉,正好赶上欧盟规定的最后期限。惠誉评级和标准普尔全球评级都计划在周五市场收盘后发布有关意大利的最新评级。

该地区的经济困境很可能成为周四和周五在布鲁塞尔举行的欧盟领导人峰会的焦点,竞争力问题是议程之一。

南非储备银行将发布其半年一次的货币政策评估报告,为通胀和利率前景提供指导。主席Lesetja Kganyago将在活动上发言。

尼日利亚的投资者将密切关注9月份的年度通胀是否会继续放缓,尽管油价上涨和洪水灾害导致价格压力加大。目前的通胀率为32.2%。

土耳其央行周四可能会连续第七次会议将利率维持在50%不变。通胀率已从5月份的75%降至9月份的49%,但官员们希望在考虑宽松政策之前看到通胀率进一步下降。一些分析人士认为,决策者将降息推迟至2025 年。

埃及央行可能将利率维持在27.25%不变,此前数据显示9月份通胀率连续第二个月加速。高盛等银行目前预计,降息将推迟到明年初。

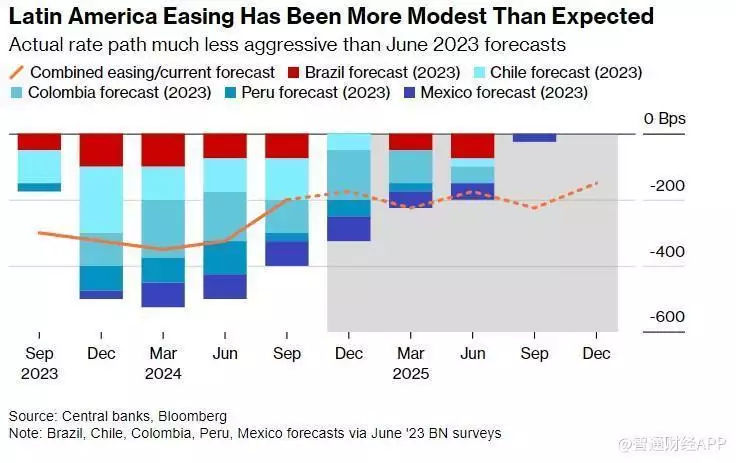

拉丁美洲

低于预期的通胀数据可能会促使智利央行将利率下调25个基点至5.25%。这将使本轮周期的降息幅度达到600个基点,到2025年底可能还会再降息75个基点。

在其他主要的拉美央行中,秘鲁的宽松政策基本符合预期,而巴西、哥伦比亚和墨西哥的行动则远比2023年年中的普遍预期要温和得多。

拉丁美洲的宽松政策比预期更为温和

×

秘鲁首都8月份的失业率小幅升至6.1%,周二公布的9月份失业率可能会再次小幅上升,但随着经济继续增加就业,失业率正接近疫情后的低点。

同样在周二,哥伦比亚将公布8月份工业生产、制造业生产和零售销售数据。

巴西、哥伦比亚和秘鲁的GDP代理数据可能显示,这三个经济体在经历了上半年的高速增长后,7月份都遭遇了阻力。