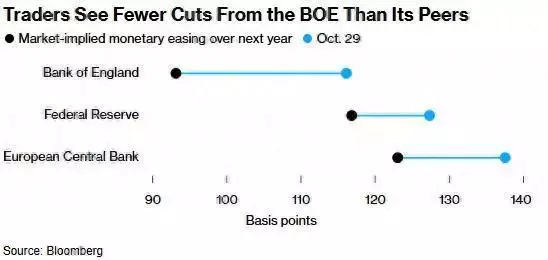

货币政策委员会9名成员的会议目前对英国资产来说影响重大。此前,英国政府计划增加支出和借贷以提振投资和公共服务,令市场感到不安。利率预期的大幅调整,使英国央行进一步落后于美联储和欧洲央行未来一年的宽松周期。

野村证券首席英国经济学家乔治•巴克利(George Buckley)表示:“市场将更加关注,是否有迹象表明12月将明显放松政策。”“更高的增长和通胀或导致英国央行不那么鸽派。”

×

在预算公布之前,低于目标的通胀以及至关重要的服务价格放缓提高了英国央行可能在11月和12月连续降息的可能性。贝利还表示,如果通胀方面的好消息持续下去,央行可能会“更激进一点”,这番话引发了市场猜测。

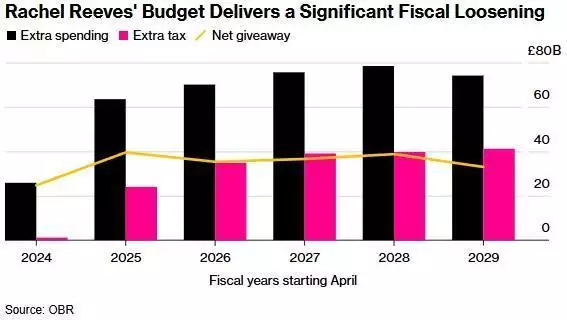

但在里夫斯的财政计划震惊市场后,这些希望都破灭了,她的财政计划平均每年增加700亿英镑(905亿美元)的支出。增税只占增长的一半多一点,其余部分通过额外借贷融资,而这是导致通胀的一个原因。尽管市场仍基本消化了英国央行11月7日的降息预期,但投资者认为12月再次降息的可能性不到20%。

里夫斯上周日试图向选民保证不会重复30多年来最大规模的增税计划。她称,“再也不需要这样做了”,并承认在7月4日大选前告诉选民不会宣布新的增税是错误的。

她在接受采访时解释说,她低估了英国预算缺口的规模,“6月11日那天我错了,就在我说出这些话后不到一个月,我被财政部的高级官员带进了一个房间,他们向我阐述了公共财政中的巨大黑洞。”

目前焦点转向Threadneedle Street的官员将如何对预算作出反应,Vanguard资产管理公司国际利率主管Ales Koutny表示,就连英国央行本周是否采取行动目前也存疑,他认为降息的几率为50%。

RBC BlueBay资产管理公司首席投资官马克•道丁(Mark Dowding)表示:“现在可能大部分坏消息都体现在价格上。”“然而,我们很难建立一个乐观的叙事,我们也对英镑的估值保持相对悲观的评估。”

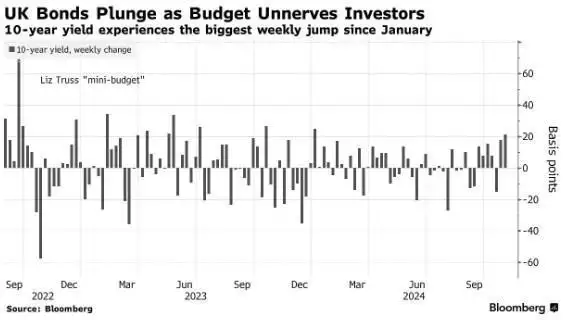

预算导致英镑和债券下跌。基准10年期英国国债收益率上周收于4.45%,比五天前高出21个基点。这是自1月以来的最大单周涨幅。两年期英国国债收益率上周上涨约27个基点。暴跌迅速蔓延到股市和英镑,英镑兑美元汇率连续第五周下跌,这是自2018年以来最长的连跌。

许多人淡化了这与前首相利兹·特拉斯在2022年推出的450亿英镑无资金减税计划引发的市场动荡的相似之处。然而,对于总理基尔•斯塔默(Keir Starmer)领导的新工党政府来说,仅仅进行比较是不受欢迎的。今年7月,工党凭借承诺结束近年来保守党领导下的金融和政治动荡而大获全胜。

上周英国国债收益率的上升在短期国债收益率曲线上表现最为明显,与此形成鲜明对比的是,在特拉斯任期中,长期国债大幅下挫。这表明投资者担心预算将如何影响英国央行的利率前景。

Jefferies驻伦敦经济学家Modupe Adegbembo表示:“最终,预算规模将太大,英国央行无法忽视。”财政补贴的规模“增加了英国央行跳过12月降息的风险,并破坏了央行行长贝利希望英国央行在降息方面更为积极的期望。”

×

周四货币政策委员会会议的时间安排对贝利来说是一个重大的沟通挑战,这次会议在预算公布一周后举行,也仅在美国大选后几天。

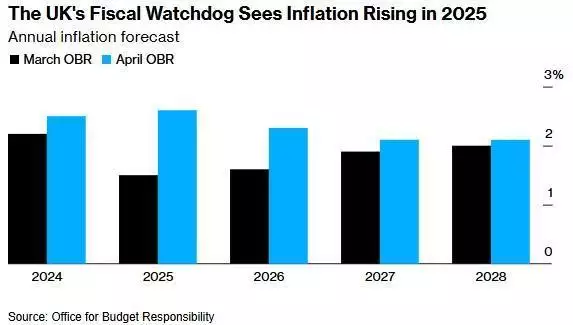

预计英国央行将就预算如何影响其预测提供初步评估。然而,目前尚不清楚这些措施是否出台得足够快,足以被纳入英国央行将伴随利率决定而出台的新的经济增长和通胀预测。

英国预算责任办公室(Office for Budget Responsibility)的结论显示,预算政策在2026年的影响达到峰值时,通胀将被推高0.4个百分点。预计这将降低生活水平,而上一届议会任期时生活水平则是略有提高,尽管当时的增长是有史以来最低的。

牛津经济研究院(Oxford Economics)首席英国经济学家安德鲁•古德温(Andrew Goodwin)表示,“近期发生的所有市场波动都不会出现在货币政策报告中,就如何定位信息而言,这也是一个问题,”“说实话,这可能是他们遇到的最糟糕的决策时机,受很多事件影响。”