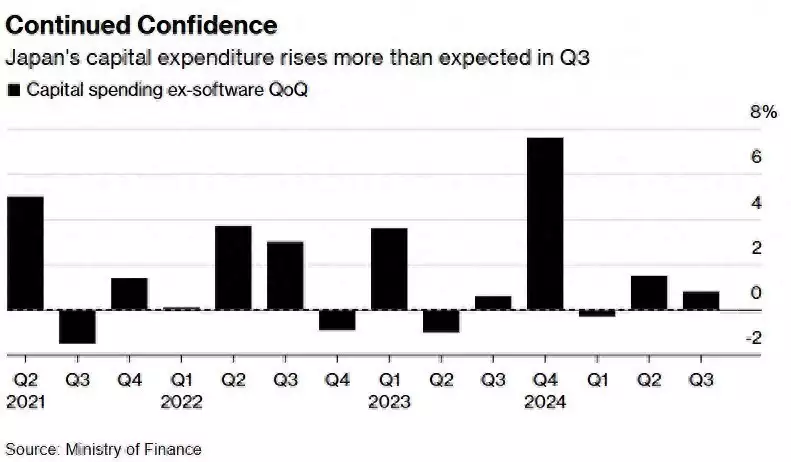

日本财务省周一报告称,第三日历季度除软件外的企业商品资本支出较上一季度增长0.8%,日本制造商是这一增长的主导力量。相比之下,上个月公布的国内生产总值(GDP)初步数据显示,第三季度企业支出下降了0.2%。

×

持续的企业信心——日本第三季度资本支出增幅超预期

与一年前相比,不包括软件在内的企业资本支出同比大幅增长9.5%,超出市场预期,而包括软件在内的支出则同比增长8.1%。

这些结果将纳入定于12月9日发布的修订后的日本季度GDP数据中。初步数据显示,截至9月的三个月内,GDP较上一季度的年化季率基准增长0.9%,较上一季度增幅有所放缓,但略高于普遍预期。

此外,近日公布的经济数据还显示,上个月日本首都东京的通货膨胀率加速抬升,速度超出预期,该数据叠加韧性十足的日本GDP,可谓推动日本央行12月加息预期迅速升温。

东京的通胀数据通常被认为是日本全国通胀趋势的领先指标,周五东京的数据表明日本的通胀势头仍然存在,这使得市场参与者们继续押注日本央行下个月加息。日本总务省上周五公布的数据显示,11月份东京核心消费者价格指数(CPI)同比上涨2.2%,高于前一个月的1.8%。这一结果高于经济学家预测的2%。由于食品价格上涨,总体通胀率上升至2.6%。数据发布后,日元兑美元汇率上涨。

三菱日联研究咨询公司首席经济学家小林信一郎表示:“结合最近的价格数据,我认为日本央行能够在12月再次加息。我认为他们不会等到明年,因为特朗普政府的关税和其他政策带来的通胀以及贸易风险将会增加。”

初步的日本国内生产总值(GDP)数据显示,私人消费是日本第三日历季度经济增长的关键驱动力。国内经济呈现强劲迹象,且通胀持续,这引发了人们的猜测:日本央行可能会在12月19日货币政策委员会结束下一次会议时,再度选择上调基准利率。

据了解,日本央行行长植田和男在上周六的一次采访中表示,随着通货膨胀率以及经济趋势的发展与日本央行的预测基本相符,下一次加息可能“不久后到来”。

日本央行10月份的一份经济前景报告称:“随着企业利润的改善和商业投资情绪保持在有利水平,企业固定投资一直处于温和增长的趋势”。

周一的政府数据报告还显示,除软件以外,日本制造商们的投资规模相比上一季度增长了3.7%,而服务业的投资则下降了0.7%。第三季度整体商业投资强于预期,制造业的强劲表现表明日本经济出现了一些显著亮点。

尽管企业利润增幅环比下滑至2022年第一季度以来的最大幅度,但企业支出仍在继续增加。日本财务省表示,随着汽车制造商们加大研发支出,以及日本企业在海外市场面临更激烈的竞争,利润也随之下降,而能源行业则受到国际原油价格持续下跌带来的负面影响。

来自三菱日联的首席经济学家小林表示:“制造商们的利润大幅下降,这确实令人感到意外,但总体而言,日本企业们的资本支出依然强劲。”