尽管如此,近年以来有友食品的业绩增长似乎逼近了瓶颈,甚至与休闲零食赛道其他专注细分品类的头部玩家动辄数10亿元的营收规模,还有较大差距。

据观察,有友食品虽然头顶“泡椒凤爪第一股”的光环,而且据有友食品2024年三季度业绩报告显示,其营收与净利润保持着双位数增长。

但是在近年激烈的市场竞争中,有友食品已逐渐呈现业绩增长乏力、行业排名掉队的趋势,甚至还因为核心产品毛利率下滑、存货周转效率低下,而陷入发展困局。

与此同时,有友食品还因为研发投入不足,且偏爱“投资理财”而遭遇种种质疑。加上其食品安全问题频发,消费者投诉不断,有友食品的未来发展将会如何,也备受投资者关注。

10亿元营收规模,是一道坎

公开资料显示,“泡椒凤爪”是有友食品的王牌产品,始于20世纪80年代的泡椒凤爪,已经有近40年的历史。该产品源于有友食品创始人鹿有忠在经营酒楼的过程中,发现推出的一系列泡椒风味菜品备受欢迎,故而成立有友食品公司,并推出系列产品。

而随后的2014年,有友食品在新三板挂牌,并于2019年在上交所主板上市。仅仅依靠泡椒凤爪这一产品,有友食品的营收规模曾一度超过10亿元。鹿有忠个人甚至曾经闯入胡润百富榜1000位以内。

×

只是,好景不长,此后的有友食品业绩增长越来越疲软,似乎10亿元规模就是其业绩天花板。可供参考的数据是,在其营收规模于2021年创出12.2亿元的新高后,又开始滑落至10亿元以内,甚至截至2023年,依然没有再度“成功闯关”。

更值得注意的是,有友食品的盈利能力,并没有因为其营收规模的增长而水涨船高。相反,2021-2023年期间,其净利润已连降三年。

具体来看,该三年其净利润分别下滑2.65%、30.13%、24.38%。而且,2024年上半年,有友食品也交出了“增收不增利”的成绩单。

据有友食品发布的2024年上半年业绩显示,报告期内公司实现营业收入5.3亿元,同比增长10.26%;同期归属于上市公司股东的净利润7613.57万元,同比下滑5.22%;扣非后净利润为6083.76万元,同比下滑11.41%。

据分析,有友食品近年以来的业绩下滑,除了受外部经济环境等因素的影响外,原材料成本上升、销售费用增加、新产品市场推广不及预期等多重因素,都给其业绩增长带来了负面影响。

而通过纵向对比其历史财务数据不难看出,目前有友食品的业绩增长已现瓶颈,盈利能力堪忧。

值得庆幸的是,据有友食品最新发布的2024年三季报数据显示,公司前三季度营业收入为8.87亿元,同比增长16.77%;归母净利润为1.21亿元,同比增长14.30%。

不过,有友食品营收和净利润双增长的背后,其毛利率却出现了下滑。2024年前三季度,公司毛利率为30.06%,同比下降0.56%;净利率为13.67%,较上年同期下降0.29%。

这也意味着,有友食品的盈利能力开始下滑,已是不争的事实。而当其营收规模在10亿元左右徘徊时,其净利润水平,却缺乏足够的想象空间。

投资理财,难成第二增长曲线

如前文所述,泡椒凤瓜是有友食品营收规模,不断壮大的根基产品。但是与此同时,其产品过于单一,也限制了有友食品的业绩增长空间。

因此,当其营收增长出现瓶颈时,有友食品也在试图拓展新业务,来寻找第二条增长曲线。

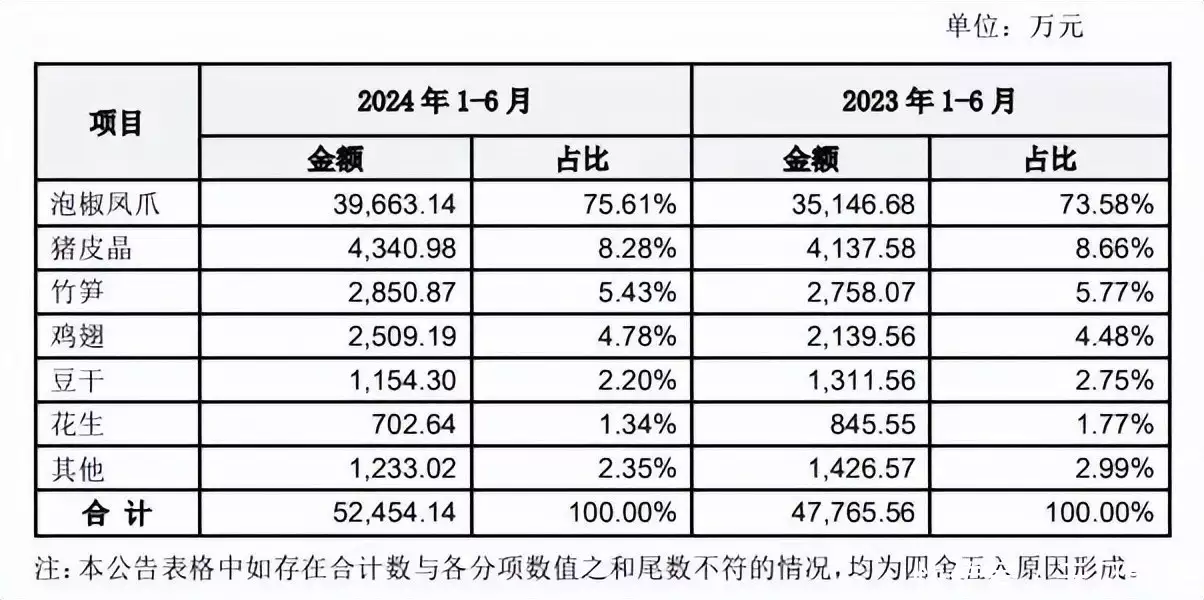

实际上,有友食品的产品远不止泡椒凤爪。公开资料显示,有友食品的主要业务为泡卤风味休闲食品的研发、生产和销售,产品包括泡椒凤爪、猪皮晶、竹笋、鸡翅、豆干、花生等泡卤风味休闲食品。但是,泡椒凤爪却贡献了有友食品的大半收入。

以2024年上半年数据为例,该类产品贡献的收入为3.97亿元,占总收入的75.61%。

图源:数字来源于有友财报

鉴于有友食品的大单品泡椒凤爪收入增长乏力,其他品类的产品又没有撑起整体业绩。因此,有友食品也尝试不断加大压力力度,来满足市场需求,积极寻找第二条增长曲线。

例如,有友食品在2023年年报中称,“公司加大新产品开发力度,研发上市有竞争力的新产品,新品上市有友脱骨鸭掌,臻选优良鸭掌原料,精细去骨工艺保留皮、肉和脆筋,0添加防腐剂和色素,乳酸菌发酵小米辣。”

但是,一年多过去,有友食品的新策略,似乎收效甚微。

首先,公司所谓的“加大研发”并不明显。从研发投入来看,上半年有友食品的研发费用仅为170.11万元,在业内显然属于较低水平。

据各大休闲零食品牌公开的财报数据可知,2023年盐津铺子、劲仔食品、有友食品研发费用分别为7975万元、3966万元、339.1万元。前二者是有友食品研发费用的10-20倍,由此可见,有友食品与之差距之大。

或许是因为有友食品布局第二条增长曲线并无明显起色,有友食品近期也开始将其目光瞄准了投资理财领域。

例如,据媒体报道,10月中旬,有友食品披露了《关于使用自有资金购买理财产品到期赎回并继续购买理财产品的公告》,公告显示,其合计1.2亿元的理财产品到期赎回后,又将继续购买理财产品。截至目前,公司购买理财产品的资金已达9.2亿元。

要知道,2023全年,该公司的营收规模也才9.66亿元。相比之下,有友食品将其约一年的营收投入到理财项目中。

只是,虽然大手笔投资或有利可图,却也暗藏风险。如此的经营策略,是否能让有友食品实现可持续发展,依然需要打一个问号。

存货压力大,“烧钱营销”不再奏效

近年以来,零售行业最大的变革,就是销售渠道,悄然发生了改变。

虽然按照有友食品2023年339.1万元的研发投入,其同期的销售费用为1.18亿元,为研发费用的35倍。

但是事实证明,仅仅依靠传统线下渠道,有友食品即使在促销活动费、广告及宣传费、市场费用等方面毫不吝啬,也难以起到提升业绩、获得营收增长的效果。

虽然在此前4月中的投资者关系活动中,有友方面回答投资者提问时,掷地有声的表示,公司将积极通过社群营销、直播、短视频等新兴线上营销来拓宽营销渠道、提升公司业绩。

但是,在渠道布局方面相对传统的有友食品,想要快速实现线上转型谈何容易?

较为明显的数据是,2024年上半年,该公司来自线下渠道的销售收入占主营业务收入比例虽有所下滑,但仍超过95%。

由此可见,在产品单一之外,渠道单一问题,也是有友食品挥之不去的焦虑。

在渠道布局方面难以转身的有友食品,也因为销路不畅而带来了存货压力。而且,有友食品的存货不只是成品,还有较大比重的原材料。而整体存货周转率偏低,严重影响公司存货变现。

公开数据显示,有友食品在上市前(2016-2018年)的存货周转水平较高,存货周转率分别为7.76次、9.02次、5.98次,但上市后就逐渐走低,2019年存货周转率跌至3.32次,2023年仅为2.31次。

与此同时,其原材料存货规模高企,规模甚至呈现逐年上涨的趋势。由2016年的4992万元上升到2023年的32244万元,周转率由2017年的10.82下降至2023年的1.96,原材料周转天数也从2017年的33天上升到2023年的184天。

鉴于6年左右的时间,其原材料周转周期由一个月左右上升至半年左右,业内人士对其也充满了质疑。

值得注意的是,公司曾在2023年年报中提及,根据年度业绩目标及产能情况制定年度生产计划,在年度生产计划框架下,使公司的库存商品维持在相对较低水平,在保证发出产品的新鲜度的同时避免库存积压。

然而事实上,半年左右的周转期,或许难以保证其产品的口感与安全性。例如,有业内人士较为担忧,如果原材料周转天数长达半年,其生产出来的成品是否存在过期风险?

或许正因为如此,有友食品的食品安全问题也频繁发生,消费者的相关投诉也接连不断。

例如,黑猫投诉的最新投诉内容显示,不少消费者投诉有友泡椒凤爪等产品吃出虫子甚至食品变质,而且商家态度十分恶劣。

很显然,此类消费者负面评价,也直接影响有友食品的口碑与品牌形象。

×

图源:黑猫投诉

而当有友食品获取新客户变得越来越难,老客户也对其产品质量、售后服务充满各种不满时,有友食品未来未来如何面临激烈的市场竞争?有友食品转型谋发展,寻找第二条增长曲线,恐怕也并非一片坦途。

结语

作为一个从小众赛道崛起的休闲零食上市公司,有友食品专注于垂直细分品类产品的研发与推广,并在这个赛道率先占位且脱颖而出,固然有其成功之处、可取之处。

但是,有友食品走到了瓶颈的发展过程,也足以说明,过于专注或许也是一把双刃剑。而过去成于泡椒凤爪品类以及线下渠道的有友食品,也将因为其单一的产品与渠道,而束手束脚,短期内恐怕难以华丽转身。

期待有友食品能够通过不断挖掘第二条增长曲线,早日迎来柳暗花明。